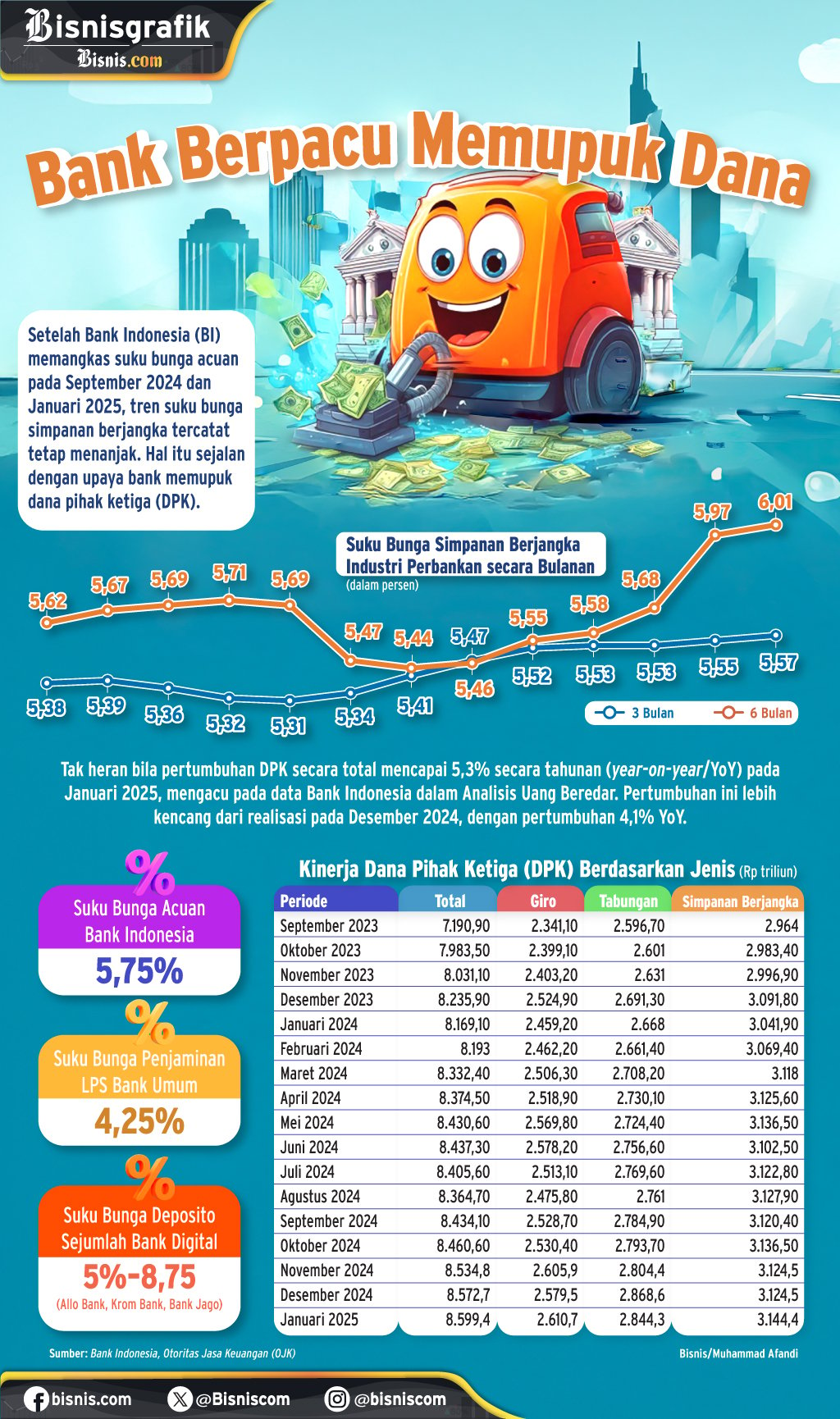

Bisnis.com, JAKARTA— Kalangan bank berlomba memupuk dana nasabah di tengah likuiditas ketat. Hal itu tecermin pada kondisi sepanjang 2024 dan tren tersebut kemungkinan berlanjut pada 2025.

Berdasarkan Buku Kajian Stabilitas Keuangan yang diterbitkan Bank Indonesia, Rabu (5/3/2025), bank sentral menyebut terdapat perbedaan respons suku bunga kredit dan dana pihak ketiga (DPK) pada 2024. Tercatat, suku bunga kredit turun 5 basis poin (bps) sedangkan suku bunga DPK naik 10 bps. Hal itu berasal dari persaingan kalangan bank merespons iklim suku bunga tinggi.

Seperti diketahui, pada September 2024, Bank Indonesia (BI) menurunkan suku bunga acuan sebesar 25 basis poin (bps). Namun, suku bunga DPK justru menanjak karena bank ingin menarik dana nasabah melalui suku bunga yang menarik. Di sisi lain, untuk menarik permintaan kredit, bank memilih untuk menurunkan suku bunga kredit.

“Di pasar dana, kenaikan suku bunga DPK didorong kompetisi bank untuk mendapatkan pendanaan di tengah terbatasnya pertumbuhan DPK. Di pasar kredit, bank mempertahankan suku bunga kredit di level yang kompetitif untuk menjaga daya saing dan penguasaan pangsa kredit,” dikutip dari buku tersebut.

BI mengakui bahwa pertumbuhan DPK sepanjang 2024 terbatas sehingga bank berupaya untuk mempertebal pundi-pundi DPK dengan memberikan suku bunga tinggi. Terlebih, untuk simpanan jumbo, yakni di atas Rp2 miliar yang berkontribusi terhadap bantalan likuiditas bank secara signifikan.

“Kenaikan suku bunga DPK nominal besar kemudian berdampak pada peningkatan biaya dana sebesar 44 bps selama 2024,” katanya.

Kendati kenaikannya tinggi, BI menyebut bahwa kenaikan suku bunga DPK pada 2024 belum menyaingi realisasi pada 2018—2019. Ke depan, dinamika likuiditas ini masih ada. Namun, BI menyebut bahwa industri perbankan memiliki likuiditas yang memadai. Hal itu mengacu pada tes likuiditas industri perbankan pada persediaan aset yang tidak sedang dipinjamkan atau sumber pendanaan lain yang tersedia atau counterbalancing capacity. Industri perbankan dinilai mampu menghadapi potensi penarikan DPK dan penurunan dana masuk atau cash inflow di tengah kenaikan risiko pasar dan kredit.

“Ketersediaan counterbalancing capacity industri perbankan terhadap total DPK diperkirakan masih berada pada kisaran 32% sampai dengan 41% sehingga dinilai masih cukup memadai,” katanya.

Senada, Tim Ekonomi BCA dalam laporan prospek industri perbankan pada 2025 menyebut bahwa seluruh bank menggunakan sumber dayanya untuk mengumpulkan dana nasabah di tengah likuiditas yang ketat. Bank besar mengincar nasabah korporasi karena memiliki dana jumbo. Tak hanya mengerahkan suku bunga DPK yang menarik, bank menggunakan produk dan aplikasi untuk menarik dana nasabah.

“Bank lebih besar yang memiliki modal lebih baik memiliki manfaat lebih banyak untuk menawarkan insentif untuk menarik dana nasabah. Namun, tren ini akan berujung pada konsolidasi lanjutan di sektor perbankan,” katanya.

Bagi bank digital, langkah serupa efektif pada jangka pendek tetapi tak mampu menunjang pertumbuhan jangka panjang karena sumber pendanaan tambahan, termasuk dukungan dana bank lebih besar tetap dibutuhkan.

Dari kalangan bank, Direktur Utama PT Allo Bank Indonesia Tbk. (BBHI) Indra Utoyo menyampaikan bahwa perseroan belum memiliki rencana untuk menyesuaikan suku bunga deposito dalam waktu dekat. Bank digital besutan konglomerat Chairul Tanjung ini menawarkan suku bunga deposito tertinggi sebesar 7,50% per tahun dan terendah 5% per tahun.

Pandangan serupa disampaikan bank digital milik Kredivo Group, yakni PT Krom Bank Indonesia Tbk. (BBSI). Presiden Direktur Krom Bank Anton Hermawan yang mempertahankan suku bunga deposito hingga 8,75% per tahun.

Mewakili bank besar, Direktur Utama PT Bank Rakyat Indonesia (Persero) Tbk. (BBRI), Sunarso menggunakan super app BRImo untuk mengerek porsi dana murah (current account savings account/CASA) BRI secara berkelanjutan.

“Pencapaian CASA BRI itu didukung pertumbuhan transaksi digital super app BRImo,” ujarnya dalam presentasi kinerja keuangan 2024 BRI.

BRI sepanjang tahun lalu berhasil menghimpun DPK sebesar Rp1.365 triliun, yang mana dana murah mendominasi 67,3%.

Presiden Direktur PT Bank Central Asia Tbk. (BBCA), Jahja Setiaatmadja menjelaskan bahwa peningkatan dana murah, volume transaksi, dan jumlah nasabah BCA pada tahun lalu dapat terwujud seiring dengan inovasi berkelanjutan yang berfokus pada kebutuhan nasabah.

“BCA terus mengoptimalkan aplikasi myBCA, yang pada 2024 mendapat tambahan berbagai inovasi untuk meningkatkan kenyamanan bertransaksi nasabah,” katanya dalam paparan kinerja BCA 2024.

Di sisi pendanaan, dana giro dan tabungan (CASA) berkontribusi sekitar 82% dari total DPK Bank BCA, tumbuh 4,4% mencapai Rp924 triliun. (Reyhan F. Fajarihza)